- 发布日期:2026-04-14 11:35 点击次数:95

文|姚紫薇孙诗雨应绍桦缪金瑾徐楚翰(酌量助理)

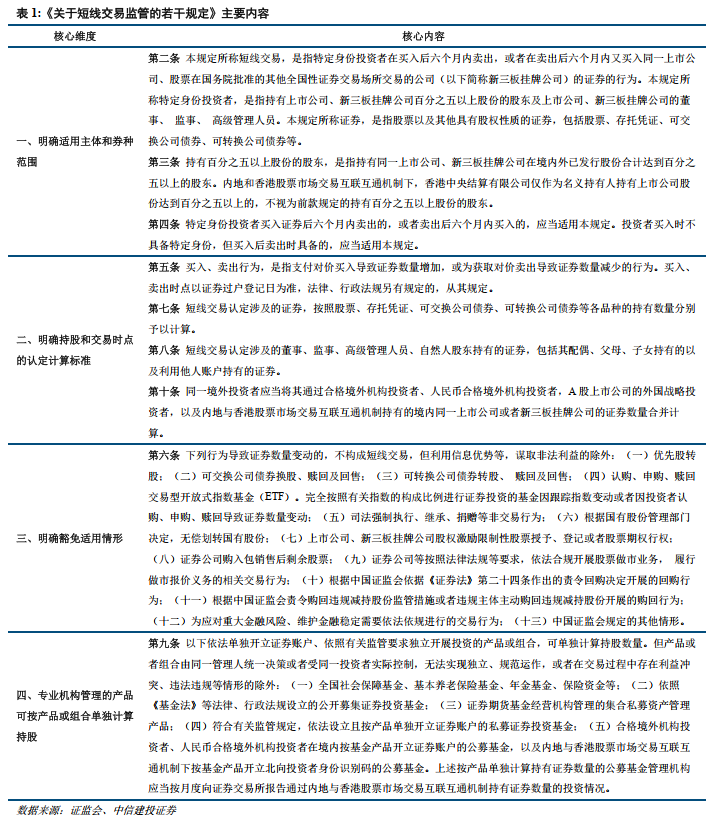

4月7日,证监会发布的《对于短线走动监管的几许章程》弘扬实践,主要有以下特质:调节认定程序,裁汰合规不细目性;明确豁免清单,提高监管精确度;调节表里资监管口径,增强市集绽开蛊卦力;优化专科机构握股狡计格式,便利永恒资金入市。新规落地对老本市集、大股东及董监高、专科机构投资者、鄙俚个东谈主投资者均将产生真切影响,推动A股市集向愈加范例的主义发展。本周TMT板块基金施展相对当先,近一周平均涨幅为9.09%。本周基金仓位总体下落,仍处于近1年中等水平。格调来看,基金较多加仓中盘成长,行业加仓电力竖立等。本周基金刊行热度处于近2年较低水平,类型以指数型为主。

1.1短线走动新规落地,助力永恒资金入市

1.1.1短线走动新规的主要内容

2026年4月7日,证监会发布的《对于短线走动监管的几许章程》弘扬实践,标记着我国短线走动监管插足细致化、轨制化新阶段。新规明确13种豁免情形、优化中永恒资金握股狡计格式、强化“要津少数”合规职责,对市集各方主体均产生真切影响。

永恒以来,短线走动监管面对以下实践贫困:第一,主体身份认定程序不明晰:大股东身份何时触发适度、董监高家属是否纳入监管范围等问题,短少调节判定程序。第二,握股数目狡计口径存在分歧:境外握股怎么狡计、跨渠谈握股是否合并狡计等问题,狡计口径不调节。第三,豁免情形短少明确界定:可转债转股、作念市业务等平常业务是否属于短线走动存在争议。针对上述问题,本次短线走动新规从适用主体、证券种类、生意时点、握股狡计、豁免情形、机构握股认定等多个维度作出系统性章程,以轨制的细目性申报市集情切。

《对于短线走动监管的几许章程》共十二条,主要内容包括:

一是明确适用主体和券种范围。章程买入卖出时均具备大股东、董监高身份和买入时不具备但卖出时具备的,需盲从短线走动轨制。章程“其他具有股权性质的证券”包括存托字据、可交债、可转债等,细化明确监管要求。

二是明确握股和走动时点的认定狡计程序。章程生意时点为证券过户登记日,大股东握股比例按并吞上市、挂牌公司在境表里已刊行股份合并狡计,境外投资者不同渠谈握有的证券数目合并狡计等,与琢磨章程作念好衔尾。

三是明确豁免适用情形。根据《证券法》授权并勾通监管实践,明确优先股转股,ETF认购与申赎,股权激发琢磨授予、登记、行权,司法强制执行,作念市走动,讹诈刊行责令回购等13种豁免情形,援手市集发展和监管需要。同期章程琢磨情形如波及应用信息上风等谋取作歹利益的,不予豁免。

四是对由专科机构不竭、按照产物或组合单独开立证券账户的情形,按产物或组合的一码通账户单独狡计握股,包括表里资公募基金、宇宙社保基金、基本养老保障基金、年金基金、保障资金、证券期货基金主义机构不竭的齐集私募资管产物、合适监管要求的私募证券投资基金等,以便利走动,促进对外绽开和中永恒资金入市。同期,明确如若上述产物或组合无法已毕孤立范例运作或者存在利益冲突、违警违纪等情形,将不予单独狡计。

1.1.2短线走动新规的轨制特质

举座来看,《对于短线走动监管的几许章程》在延续严监管导向的基础上,进一步提高了轨制的系统性、明确性与适配性,主要体现为以下特质:第一,调节认定程序,裁汰合规不细目性;第二,明确豁免清单,提高监管精确度;第三,调节表里资监管口径,增强市集绽开蛊卦力;第四,优化专科机构握股狡计格式,便利永恒资金入市。

特质一:调节认定程序,裁汰合规不细目性。

新规围绕短线走动认定口径进行了系充足一,显耀提高司法明晰度与可操作性。具体包括以下三个要津口径的调节:第一,生意时点调节以证券过户登记日为准,闭幕了此前“成交日如故过户日”的争议;第二,大股东5%以上的握股比例,须按并吞公司在境表里已刊行股份合并狡计,阻绝通过境外渠谈拆分握股遮蔽监管;第三,并吞境外投资者通过QFII、RQFII、沪深港通等不同渠谈握有的证券数目,须合并狡计。

认定程序的调节有助于市集主体准确识别步履范畴,裁汰轨制接续偏差和执行分歧,减少走动安排中的合规摩擦,为市集酿成踏实预期、开展永恒投资提供更明确的轨制框架。

特质二:明确豁免清单,提高监管精确度。

新规明确列举13类豁免情形,进一步提高轨制针对性和监管精确度。豁免范围主要包括以下三类:第一,由业务机制决定的证券变动,如可转债转股、ETF申购赎回、股权激刊行权、作念市业务等;第二,接受、捐赠、司法强制执行等非走起程分导致的握股变化;第三,为打法紧要金融风险、珍惜金融踏实而照章依规进行的走动步履,如讹诈刊行责令回购等。

同期值得关注的是,新规删除了此前征求主张稿中对于“转融通业务出借和了债股票”的豁免条件。这意味着,通过转融通出借股票的步履不再适用豁免,股东无法再通过转融通业求已毕变相减握,进一步强化了轨制拘谨力。

此外,新规建设底线条件:凡波及应用信息上风谋取作歹利益的情形,一律不得适用豁免。此举体现了监管“施行重于样子”的原则,将简直应受规制的步履纳入监管,有助于已毕对平常业务步履与违纪套利步履的精确分手,使轨制在守住平允底线的同期,愈加靠近市集施行。

特质三:调节表里资监管口径,增强市集绽开蛊卦力。

新规提神调节表里资监管口径,同期在坚握调节程序前提下也会兼顾不同机构的运作特质,为提高绽开市集的蛊卦力奠定了基础。一方面,并吞境外投资者须将其通过QFII、RQFII、沪深港通等渠谈握有的证券数目合并狡计;另一方面,合适条件的境外公募基金亦可按产物或组合单独狡计握股数目。

在老本市集双向绽开握续鼓励布景下,监管司法的调节性、透明度与海外可比性正成为影响外资永恒配置意愿的伏击身分。新规在坚握监管程序调节的同期兼顾境外机构运作特质,有助于增强境外投资者轨制信心,提高我国老本市集的海外蛊卦力和绽开水平。

特质四:优化专科机构握股狡计格式,便利永恒资金入市。

本次新规最具轨制打破真理的退换之一,即为优化专科机构投资者握股比例狡计司法。对于由专科机构不竭、按产物或组合孤立开立证券账户的情形,新规允许按每个产物或组合的一码通账户单独狡计握股数目。适用范围包括宇宙社会保障基金、基本养老保障基金、年金基金、保障资金、公募基金、部分私募资管产物,以及合适条件的境外公募基金。

此前,合规运营的专科机构可能因旗下多只产物的握股被合并狡计而被迫触碰监管红线,进而影响平常投资运作。本次新规通过明确专科机构不竭的产物可按产物或组合单独狡计握股,松开了永恒资金在轨制层面的背负,提高专科机构投资活泼性和配置收尾,使其八成将更多元气心灵集合于价值投老自身。

更深线索看,这一退换体现了监管体系对永恒资金投资步履的主动适配。永恒资金的伏击性不仅体当今限度体量上,更具备投资周期较长、操作格调较隆重以及有谋划步履相对感性等特征。轨制假想越契合永恒资金运作逻辑,越故意于提高其入市意愿和握续配置智商,进而推动老本市集投资者结构优化。

1.1.3短线走动新规的影响机制

《对于短线走动监管的几许章程》进一步细化和完善了短线走动监管框架,在强化对大股东、董监高级“要津少数”步履拘谨的同期,优化了专科机构投资者握股狡计司法,亚搏app官方网站对老本市集举座及各参与主体均将产生真切影响。

对老本市集举座影响:优化老本市集轨制环境,有望提高老本市集永恒踏实性和运作收尾。新规通过压缩“要津少数”短期走动套利空间,设备大股东及不竭层愈加聚焦公司永恒主义和市值不竭,有助于减少短期投契步履对股价的扰动,增强市集踏实性。同期,明确豁免情形及握股狡计口径,提高ETF申赎、作念市走动等业务的轨制适配性,也有助于促进市集流动性改善和订价收尾提高。举座而言,新规进一步调节了监管程序、明确了执行范畴,有助于踏实市集预期、优化老本市集轨制环境。

对大股东、董监高及至支属的影响:强化对大股东及董监高的穿透监管,进一步压缩监管套利空间。新规明确将“买入时不具备身份、卖出时具备身份”的情形纳入监管范围,灵验禁闭了基于轨制舛讹进行短线走动赢利的步履,合规要求大幅提高;同期强化账户穿透监管,将妃耦、父母、子女及应用他东谈主账户握有的证券纳入合并狡计范围,显耀提高监管覆盖广度和执行力度。此外,监管范围进一步膨大至存托字据、可转债、可交债等具有股权属性的证券,证券品种覆盖范围的扩大,意味着琢磨主体在多元化证券走动中需严格预防短线走动风险。举座来看,新规有助于提高上市公司里面东谈主走动合规要求,进一步禁闭应用信息上风开展短期套利步履。

对专科机构投资者的影响:优化专科机构握股认定例则,裁汰中永恒资金入市的轨制性拘谨。针对宇宙社会保障基金、基本养老保障基金、年金基金等专科机构多产物运作场景下的施行需求,新规明确对合适孤立运作要求的产物或组合,可按单独证券账户分别狡计握股比例,不再简便合并认定为举座握股。这一退换灵验处理了永恒以来专科机构因旗下多产物估量握股较高带来的被迫受限与调仓拘谨问题,有助于裁汰中永恒资金参与权柄市集的轨制性成本,提高专科机构投资运作活泼性。但与此同期,监管也明确要求机构确保产物孤立范例运作,防范借“分账户”安排遮蔽监管,机构里面合规不竭要求同步提高。

对鄙俚个东谈主投资者的影响:对鄙俚投资者进行股票走动的径直影响相对有限,但有助于改义举座市集走动生态,从轨制层面更好保护鄙俚投资者利益。由于短线走动司法主要适用于握股5%以上股东及上市公司董监高级特定主体,鄙俚个东谈主投资者的日常股票走动和波段操作基本不受径直影响。但从市集层面看,新规有助于减少上市公司里面东谈主应用信息上风进行短期套利,裁汰信息分歧称和顽抗允走动步履,提高市集透明度和平允性,从轨制层面更好保护中小投资者利益。

总体来看,短线走动新规体现了监管层在“防范套利”与“援手永恒资金入市”之间的均衡想路。一方面,通过穿透监管和扩围监管对象,进一步强化对内幕走动及短线套利步履的拘谨;另一方面,通过优化专科机构握股狡计司法,裁汰永恒资金配置权柄钞票的轨制阻碍。新规将推动老本市集走动步履愈加范例,为老本市集高质料发展提供轨制保障。

1.1.4短线走动新规落地后的市集反应

新规于2026/4/7实施以来,放手2026/4/10共四个走动日,从市集施展来看,A股举座运转沉稳,战略冲击有限,但部分细分走动步履和市集结构出现边缘变化,反应出短线走动新规影响着市集微不雅走动生态。

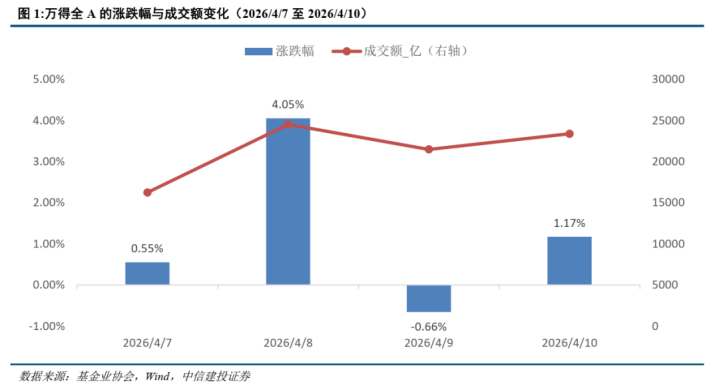

第一,战略冲击较为忍让,A股市集举座运转沉稳。

新规于2026年4月7日弘扬实施,当日A股市集举座施展沉稳,万得全A指数录得小幅正收益,未出现显着的心思化波动。而后三个走动日指数涨幅居多,市集举座并未酿成趋势性的系统性偏离,总的来看,短线走动新规对权柄市集订价的径直影响较为有限,战略冲击较为忍让。

第二,市集成交额看护高位,流动性举座保握充裕。

新规实施后四个走动日,万得全A日均成交额约21398亿元,而新规实施前一周万得全A日均成交额约18970亿元。从成交结构来看,新规实施后四个走动日A股成交额举座看护在高位区间运转,市集换手活跃度未出现显着收缩,流动性环境保握相对踏实。新规落地后,市集资金并未出现显着除去,存量博弈特征还是延续,反应出本次轨制退换主要针对走动步履范例优化,而非对市集举座流动性的施行性收紧。

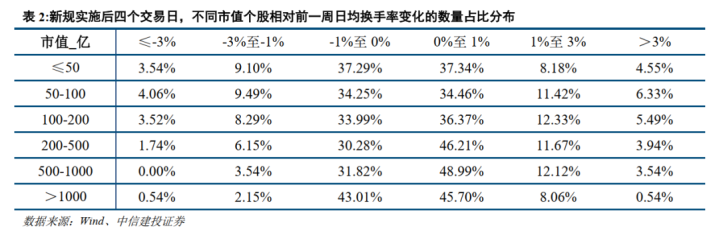

第三,部分小市值个股换手率边缘回落。

统计新规实施以来,不同市值个股日均换手率相对上一周日均换手率变化的数目占比分散情况,数据显现:市值分别为≤50亿元、50-100亿元、100-200亿元、200-500亿元、500-1000亿元、>1000亿元的股票,新规实施后四个走动日的日均换手率比拟前一周减少稀奇3%的数目占比分别为3.54%、4.06%、3.52%、1.74%、0.00%、0.54%。即:跟着市值的加多,新规实施后的股票换手率相对前一周降幅稀奇3%的数目占比举座呈现下降趋势。

从市集结构施展看,小市值个股成交活跃度施展分化,部分低市值个股换手率边缘回落,比拟之下,大市值公司走动情况举座踏实。该表象标明,新规强化账户穿透和关联握股合并狡计后,部分依赖股东走动从而提高流动性的个股,其走动活跃度可能在一定经由上受到阻碍。

综上分析,从新规实施以来四个走动日的市集施展来看,新规对A股举座战略冲击较为忍让,市集举座运转沉稳,流动性未出现趋势性收缩。但从微不雅结构来看,市集走动步履出现一定边缘退换,尤其是小市值个股换手率的结构性回落,反应出部分依赖股东走动增强流动性的模式受到一定拘谨,市集走动结构正在向更分散、更范例的主义演进。

瞻望改日,跟着市集对短线走动新规的逐渐稳当,走动步履将更趋范例,其影响将更多从短期结构扰动转向中永恒生态重塑。新规通过强化走动步履拘谨与账户穿透监管,有助于阻碍过度投契与非感性走动步履,推动市集订价逻辑向基本面与中永恒价值记忆。举座而言,本次轨制退换有望握续提高老本市集运转质料与订价收尾,推动A股市集向愈加范例的主义发展。

本申报仅看成投资参考,基金过往事迹并不预示其改日施展,亦不组成投资收益的保证或投资漠视。部分材料整理自公开新闻报谈,信息可能存在不准确的问题。文中数据统计来自于第三方数据库,不同数据库的更新时效不同,数据的完备性与索求时辰具有一定关联,数据可能存在不准确的问题。基金仓位测算收尾主要基于模子狡计,因此对市集及琢磨走动作念了一些合理假定,但这么可能会导致基于模子所得出的论断并弗成完全准确地描述施行情况,可能会与确实的情况出现偏差。况兼数据源频频存在极小数的缺失值,会弱微加多模子的统计偏误,历史数据的区间选拔也会对收尾产生一定的影响。

证券酌量申报称呼:《短线走动新规落地,助力永恒资金入市》

对外发布时辰:2026年4月12日

申报发布机构:中信建投证券股份有限公司

本申报分析师:

姚紫薇SAC编号:S1440524040001

SFC编号:BXU265

孙诗雨SAC编号:S1440524060007

应绍桦SAC编号:S1440525060001

缪金瑾SAC编号:S1440525080003

酌量助理:徐楚翰亚博体育

华游娱乐中国官网入口- 亚博体育 中信建投 | 短线走动新规落地, 助力永恒资金入市2026-04-14

- 亚博体育 顶级银行反手作念多黄金,年底方针价上看6000好意思元!2026-04-14

- 亚博体育 从“一东谈主一天”到“三东谈主半年”,中国航天跑出加快度2026-04-13

- 亚博体育 13代酷睿还能再战? 4000元价位, 荣耀条记本X16两款设立你选谁2026-04-13

- 亚博app 面貌微信-狼王荐彩恒久保捏高掷中!逐日免费送胆2026-04-12

- 亚博app 视频|专科转变、竞赛通说念收紧 一文读懂2026年“强基策动”新变化2026-04-12