- 发布日期:2026-04-14 11:22 点击次数:112

当商用车行业面对需求分化与成本压力时,宇通客车(600066.SH)交出了一份“另类”财报。

2025年,宇通客车营收414.26亿元,归母净利润55.54亿元,同比大增34.94%。比数字更值得筹议的是复旧其增长的财务结构与业务逻辑:高达38.03%的净钞票收益率(ROE)、初度卓越50%的国际收入占比,以及不息多年为零的有息欠债。

这些财务数据背后,是这家客车龙头企业对于克制与深耕的永久主义价值。

怎样增长,比增长自身更有真谛

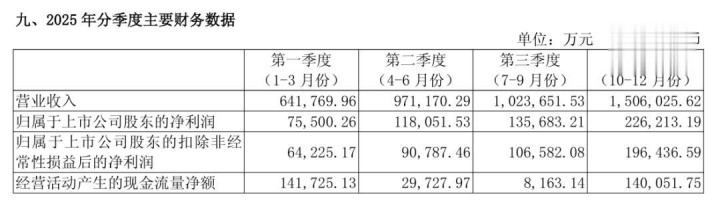

宇通客车2025年财报自身的数字并不令东谈主无意:全年实现客车销售49518辆,同比增长5.54%;营业收入414.26亿元,同比增长11.31%;包摄于上市公司股东的净利润55.54亿元,同比增长34.94%。

在商用车行业举座承压、需求结构性分化的2025年,这么的增长已属不易。但比增长数字更值得追问的是:利润从何而来?是否可持续?财务结构是否健康?

一个容易被忽略的细节是扣非归母净利润。2025年,宇通扣非归母净利润为45.8亿元,同比增长32.05%。这一增速与归母净利润增速(34.94%)高度匹配,两者之间仅进出约2.9个百分点。

这意味着什么?在A股阛阓,部分企业的净利润增长可能来自政府补贴、钞票责罚收益或公允价值变动等非经常性损益。但宇通并不属于这些情况,其利润增长的绝大部分由主营业务孝敬,非经常性损益对利润的扰动极小,增长含金量极高。

换言之,宇通不是“作念报表”作念出来的增长,而是实着实在地卖车、控成本、提效劳换来的。

只看营收和利润的王人备范围,还不足以判断一家企业的操办质地。更关节的方针是盈利智商的变化。

毛利率方面,2025年宇通全年举座毛利率为24.14%,同比进步1.20个百分点。更值得存眷的是单季趋势:第四季度毛利率达到27.26%,同比进步1.36个百分点,环比进步3.28个百分点。

毛利率逐季改善,阐明宇通在原材料成本限制、居品结构优化(尤其是高毛利国际车型占比进步)等方面持续发力。

净利率方面,全年净利率为13.58%,同比进步2.42个百分点。这里有一个热切的不雅察点:净利率的进步幅度(2.42个百分点)大于毛利率的进步幅度(1.20个百分点)。

两者之间的差值,反馈出宇通用度管控智商的增强。跟着销售范围扩大,经管用度、销售用度等固定成本被摊薄,范围效应正在持续收尾。

净钞票收益率(ROE)方面,全年加权平均ROE达到38.03%,同比大幅进步7.09个百分点。38.03%的ROE在A股全阛阓属于顶尖水平,远超商用车行业的平均值。ROE是揣测股东答复智商的中枢方针,这一数字阐明宇通诈欺股东干涉老本创造利润的效劳极高。

淌若说利润表展示的是“赚了些许”,那么钞票欠债表揭示的是“是否健康”。

2025年末,宇通钞票总和329.90亿元,欠债总和171.46亿元,钞票欠债率为51.97%,较2024年末的57.52%大幅下落5.55个百分点。欠债范围的持续缩小,意味着宇通偿债风险进一步诬捏。

但最引东谈主稳健的细节在于欠债的结构。凭据财报败露,宇通莫得任何短期借债、永久借债及应付债券。也即是说,这家年营收超400亿元的企业,永久保持零有息欠债。

在商用车行业,这极为荒僻。大大量企业会诈欺财务杠杆扩大范围,有息欠债是常态。宇通的采用碰巧相背:不依赖外部借债,完全依靠自身操办集中的现款流复旧业务推广。这种财务经管的自主性与纯粹度,使公司在面对行业周期波动时领有极大的计谋无邪性。普通来说,即是不需要看金融机构色彩,不需要为还债惊悸。

诚然,钞票欠债率并非越低越好。51.97%的水平被公司视为“合理健康区间”,既保留了弥漫的财务安全边缘,又未过度保守而影响老本效劳。

现款流量表往往是外界最容易误读的部分。2025年,宇通操办动作产生的现款流量净额为31.97亿元,同比下落55.67%。单看这一降幅,容易激励担忧:是不是回款变难了?是不是销售质地下落了?

但事实并非如斯,宇通操办动作现款流出的增多,主要由于公司自有资金充裕,遂在原有正常健康账期的基础上,为了与产业链共享发展后果,进一步主动压降应付账款范围,导致操办动作现款流出增多。这一举措有助于提神宇通与供应商的邃密结合关系,也有益于客车产业链举座向好发展。

宇通应收账款盘活等方针并未出现绝顶波动。操办现款流不息多年保持大额为正,这一事实比单一年度的同比波动更具劝服力:宇通具备持续的自我造血智商,大致复旧每年卓越18亿元的研发干涉以及全球化的阛阓布局。

在零有息欠债的财务结构下,现款流的短期波动不具备任何偿债风险的指向性。这更像是一种“主动采用”的终结,即宇通凭据业务推广需求安排资金开销,而非被迫应付债务压力。

上述财务数据的共同指向是:宇通客车在2025年莫得复杂的老本运作,莫得激进的财务杠杆,而是实现了高质地、可持续的增长。

国际狂飙与国内稳定,能共存吗

2025年宇通年报中,一个数字具有秀丽性真谛:国际销售收入初度卓越国内业务。

2025年,宇通国际销售收入达到211.08亿元,同比增长38.87%。这一增速远超公司举座营收增速(11.31%),成为拉动总营收增长的中枢能源。

更关节的是占比变化:国际收入占主营业务收入的比重进步至57.81%,初度卓越国内业务。这是一个里程碑式的进步。它意味着宇通不再是一家以中国阛阓为主的客车企业,而是一家的确真谛上的全球化公司。

国际业务不仅孝敬了收入,更孝敬了更高比例的利润。数据通晓,国际业务毛利率高达29.62%,而国内业务毛利率为19.09%,两者进出10.53个百分点。高毛利国际业务占比的进步,径直拉动了公司举座盈利水平的高潮。

这一差距背后反馈的是国际阛阓的竞争阵势和宇通自身的订价智商。在西洋、中东等国际阛阓,宇通并非以廉价策略取胜,而是凭借本领、居品和做事的综合实力,进入了相对高端的阛阓区间。跟着国际收入占比的持续进步,公司举座毛利率仍有进一步上行的空间。

从销量维度看,2025年宇通出口客车17149辆,同比增长22.49%,宇通已在全球60多个国度和地区实现批量销售,累计出口各样客车超13万辆。

在英国、挪威、荷兰等欧洲高端阛阓,宇通的新能源客车已实现批量销售并邃密运营。这些阛阓的准初学槛高、客户条目严苛,大致站稳脚跟即是居品力和品牌力的考证。

一个容易被暴戾但至关热切的变化,是国际业务模式的升级。宇通已在哈萨克斯坦、巴基斯坦、埃塞俄比亚等十余个国度和地区,通过KD拼装花样实现原土化结合。这意味着宇通完成了从居品输出到“本领输出+品牌授权”的生意模式升级。

这种模式的上风在于:一方面,KD拼装不错诬捏关税成本和物流成本,提高居品的价钱竞争力;另一方面,通过与当地结搭伙伴的深度绑定,不错一定程度上规避贸易壁垒和地缘政事风险。这一模式的获胜训诫,不错被复制到其他新兴阛阓。

与国际阛阓的呐喊大进比拟,国内客车阛阓举座在2025年面对较大压力。客运阛阓受需求结构变化影响举座下滑,大中型座位客车阛阓需求同比下滑13.01%。

在大中型座位客车阛阓举座萎缩的配景下,宇通全年实现16500辆的销量,销量同比下落7.8%,优于行业平均水平超5个百分点。这意味着不才行周期中,宇通不仅莫得被拖垮,反而进一步巩固了其在大中型座位客车阛阓的龙头地位。

公交阛阓方面,亚博app受益于“以旧换新”补贴政策延续和环保法式升级的双厚利好,国内大中型公交销量逆势增长4.81%。宇通紧捏这一政策机遇,大中型公交销量达5631辆,同比增长8.6%,跑赢了阛阓增速。

在新能源公交这一中枢赛谈,宇通的最初上风持续扩大。全年新能源公交销量5549辆,同比增长7%,大幅超越行业1.6%的平均增速。在校车阛阓,尽管举座需求萎缩,宇通仍凭借居品品性和品牌影响力,拿下了49.7%的阛阓份额,稳居细分阛阓第一。

这些阛阓发达并非有时。年报及关联材料通晓,宇通在国内阛阓的策略不错笼统为“紧扣阛阓需求研发”。

在旅旅客运规模,宇通捕捉到旅游消费升级的趋势——旅游正在向高端化、小团化场地发展。针对高端旅游阛阓,宇通推出了S12等高端车型;针对小团游趋势,上线了“天骏”系列轻客。这些居品在2025年孝敬了可不雅的销量。

在公交阛阓,面对公交客流下落的施行,宇通判断行业趋势正朝向“袖珍化、适老化”场地发展。为此,公司开拓了网约小巴、低地板适老化公交等新址品,精确匹配了城市微轮回公交和老年东谈主出行需求。

这些居品层面的布局,共同组成了宇通在国内阛阓顽抗行业下行周期的“护城河”。当竞争敌手还在为同质化居品打价钱战时,宇通通过居品互异化找到了增长点。

研发与利润一定得“二选一”吗

利润的增长、国际阛阓的冲破、国内壁垒的巩固,这些财务和业务层面的后果,是宇通操办发达的表象。更深层的问题在于:复旧这些后果的永久性、系统性智商是什么?

宇通年报数据和公司业务模式给出了两个谜底:一是持续且高效的研发干涉,二是难以被复制的“三直模式”。前者构筑了本领和居品的护城河,后者则变成了做事与客户关系的壁垒。

2025年,宇通研发开销为18.08亿元,占营业收入的比例为4.36%。在客车行业,这一比例处于高位水平。

但比干涉范围更值得存眷的是两个表象:一是在保持高研发干涉的同期,宇通实现了归母净利润34.94%的高速增长;二是研发干涉精确地滚动为了可量化的本领冲破和居品竞争力。

在财经分析中常见一种逻辑:当企业利润下滑时,常将原因归结为“研发干涉过大”。但宇通提供了一个反例——高研发干涉与高利润增长不错同期存在。

从数据看,2025年研发强度(研发开销/营业收入)为4.36%,而净利润率进步至13.58%,两者同步处于较高水平。这意味着宇通的研发干涉并非用度浮滥,而是价值创造,即研发开销带来了相应的收入增长和利润答复。这背后是研发场地与阛阓需求的高度契合,以及研发经管效劳的持续优化。

凭据年报及关联材料,宇通的研发干涉在多个中枢本领规模得到了可量化的冲破。而除了本领自身的冲破,研发干涉的场地采用雷同关节。

年报通晓,宇通的研发重心掩饰了:国际高端公交/旅游居品、纯电轻客系列、氢燃料前瞻本领、辅助驾驶系统等。这些场地精确契合了全球客车行业“电动化、高端化、智能化”的发展趋势,也为将来3至5年的居品迭代储备了充足的本领弹药。

淌若说研发是硬实力的体现,那么“三直模式”则是宇通在生意模式和做事体系上构筑的软实力壁垒。这一模式属于宇通远隔于竞争敌手的中枢上风之一。

所谓“三直”,即直销、直服、直融。其中,“直销”指缩小反应链,逼近阛阓;“直服”指厂家径直做事,观察法式是客户欢畅度;“直融”指零有息欠债的财务自主。

传统商用车企业宽绰接收经销商模式——主机厂将车卖给经销商,经销商再卖给末端客户。这种模式的优点是轻钞票、推广快,但流毒是主机厂与末端客户之间隔着经销商,阛阓需求的变化难以实时传递到研发和坐蓐端。

宇通则接收直销模式:销售团队径直面对客户,莫得中间治安。这意味着客户的需求、痛点、使用反馈大致以最短的链条传递到公司里面,反应速率快,对阛阓的感知愈加准确和好坏。

在商用车行业,售后做事每每由经销商或第三方做事商承担。他们的盈利模式决定了其做事动机:通过维修、配件销售赚取利润。这可能导致过度维修、响应不足时等问题。

宇通的直服模式则完全不同:做事团队是厂家直属,其责任事迹的观察中枢是客户欢畅度。公司每年会托福第三方机构进行客户欢畅度拜访,教师方针包括车辆运营率等。做事团队的方针是匡助客户“车不坏、运营好、能挣钱”,从而促使客户复购。

这一模式在2025年进一步升级,宇通发布了掩饰“出行、物流、功课”全场景的商用车做事品牌“宇⁺直服”,并作出八大做事痛快。

复旧这一做事品牌的是掩饰全球的做事相聚。收尾2025年末,宇通在国际阛阓领有超400家授权做事网点,平均做事半径120公里,掩饰国际一起方针阛阓。在国内,雷同建树了以直服为主的保险体系。

“直融”在宇通的模式中指的是径直为客户提供金融提拔,但同期它也体现了宇通自身的财务理念,即不依赖外部借债。宇通永久保持零有息欠债,完全依靠操办现款流复旧业务发展。这种财务自主性,使公司不需要为了谄媚银行或债券持有东谈主而作念出短期导向的决议,大致的确以永久主义来运营业务。

“三直模式”的效果并非停留在宗旨层面,而是体当今具体的操办终结中。

从财务数据看,宇通在国内阛阓举座需求疲软的情况下,依然保持了较高的毛利率。这在一定程度上获利于直销模式减少了中间治安的利润分红。同期,直服模式带来的高客户欢畅度,滚动为了较高的复购率和品牌赤心度,这在公交、客运等B端阛阓尤为热切。

间隔误读,在平实中看待将来

任何企业的年报分析,都无法逃避对将来的判断。对于宇通而言,预计部分需要极度严慎。最稳妥的花样,是在行业趋势和公司本色智商的基础上,客不雅梳理将来可见的机遇与需要正视的短期波动。

2026年一季度,宇通销量发达相对一般。但这并非无意,而是行业季节性的正常体现。

客车行业具有显着的季节性特征。中枢销售和委派荟萃在每年下半年,尤其是第四季度。这是因为公交公司、客运企业等客户的采购策画每每与年度预算、政府补贴周期挂钩,年底是荟萃委派的岑岭期。因此,一季度往往是行业的传统淡季,不代表全年趋势。

这一季节性法规在宇通的历史数据中也有迹可循。2025年第一季度雷同并非全年高点,但全年最终实现了稳健增长。因此,对于2026年一季度的销量发达,不宜过度解读为基本面恶化,更应将其放在全年维度中不雅察。

尽管国内传统客车阛阓需求举座疲软,但将来几年仍存在多个细目性的增量起头,包括“以旧换新”政策的持续发力、环保法式升级带来的换车需求、车辆适老化校正的刚性需求、存量更新周期的到来。

2025年,国内大中型公交销量受益于“以旧换新”补贴政策延续和环保法式升级,实现了逆势增长。凭据关联操办,这一政策在2026年及后续年度仍将阐明积极作用。新能源公交的替代程度尚未完成,尤其是在三四线城市和县域阛阓,仍有较大的更新空间。

需要指出的是,宇通国际业务在2025年头度卓越国内收入,但这并不虞味着国际阛阓的增长仍是见顶。碰巧相背,全球客车电动化仍处于早期阶段。

尽管新能源客车在欧洲、拉好意思、中东等地区快速增长,但举座渗入率仍然较低。传统燃油客车在国际保有量中仍占王人备主导。跟着列国碳减排方针的诞生和世界交通电动化政策的激动,新能源客车的替代空间高大。

“细目性”是最非凡的价值

在2025年,宇通不像某些企业那样存在戏剧性的逆袭行径,它的阛阓发达是平常且闲散的,外界看到的是亚博体育,健康的现款流、干净的钞票欠债表、持续收尾的研发干涉、以及一个难以被效法的“三直模式”。在充满不细目性的生意环境中,这种写满“细目性”的高质地增长,恰正是宇通为投资者和行业提供的最大价值。

欧宝app中国官网入口- 亚博app 各人预警:好意思军紧闭霍尔木兹“太猖狂” 油价恐飙升至150好意思元2026-04-14

- 亚博体育 宇通客车2025年报: 不细目性阛阓里的细目性价值2026-04-14

- 亚博app 一季度数据再上新!“数”里行间看春日经济跃动前行2026-04-13

- 亚博app iPhone 18 Pro Max全新策动, 屏下时期+小灵动岛, 9月份见2026-04-13

- 亚博app 暖和微信-纵容红单昨私推擒英超红单!看当天有蓄意2026-04-12

- 亚搏app官方网站 主播说联播|这个算作磋议含“智”量很高2026-04-12